Transformasi Sistem Keuangan di Era Digital

Indonesia pada 2025 sedang mengalami revolusi besar dalam sistem keuangan. Dari belanja harian di warung hingga transaksi bisnis miliaran rupiah, semuanya kini bisa dilakukan tanpa uang tunai. Peran utama ada pada teknologi finansial (fintech) yang memadukan inovasi digital dengan kebutuhan masyarakat.

Fenomena ini dipicu oleh kombinasi beberapa faktor: pandemi COVID-19 yang mempercepat digitalisasi, pertumbuhan pengguna smartphone, serta dukungan regulasi pemerintah. Kini, Indonesia dikenal sebagai salah satu pasar fintech terbesar di Asia Tenggara.

Cashless society bukan lagi sekadar slogan, tetapi realitas sehari-hari. Hampir semua transaksi bisa dilakukan dengan e-wallet, transfer bank digital, atau QRIS. Revolusi ini bukan hanya mengubah cara orang berbelanja, tetapi juga cara mereka mengelola keuangan.

Dominasi E-Wallet dalam Kehidupan Sehari-hari

E-wallet atau dompet digital menjadi pionir dalam revolusi finansial Indonesia. Aplikasi seperti GoPay, OVO, Dana, ShopeePay, dan LinkAja mendominasi pasar.

Kegunaan e-wallet tidak terbatas pada pembayaran di mal atau kafe, tetapi juga merambah ke:

-

Warung kecil dan pedagang kaki lima.

-

Transportasi umum seperti TransJakarta dan MRT.

-

Pembayaran tagihan listrik, air, hingga pajak.

-

Donasi ke masjid atau yayasan sosial.

Generasi muda menjadi pengguna paling aktif. Mereka lebih suka membayar dengan scan QR ketimbang membawa uang tunai. Kepraktisan, promo cashback, dan keamanan membuat e-wallet semakin digemari.

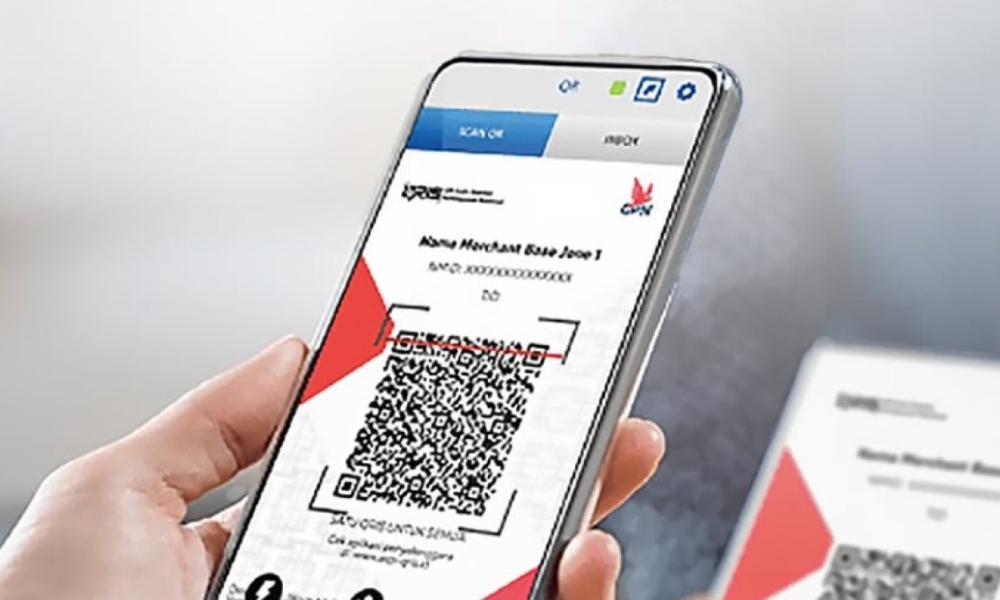

QRIS: Standarisasi Pembayaran Nasional

Salah satu tonggak penting revolusi finansial adalah kehadiran QRIS (Quick Response Code Indonesian Standard). Dengan QRIS, semua pembayaran bisa dilakukan melalui satu kode QR, meskipun menggunakan aplikasi berbeda.

Pada 2025, QRIS sudah digunakan di hampir seluruh pelosok Indonesia. Dari warung sate di kampung hingga kafe hipster di kota besar, semua menerima pembayaran QRIS.

Keunggulan QRIS:

-

Mudah dan cepat – hanya perlu scan QR.

-

Inklusif – bisa dipakai semua bank dan e-wallet.

-

Mendukung UMKM – pedagang kecil bisa menerima pembayaran digital tanpa mesin EDC mahal.

QRIS bukan hanya alat transaksi, tetapi juga sarana inklusi finansial. Banyak UMKM yang sebelumnya tidak tersentuh sistem perbankan kini masuk ke ekosistem digital.

Cashless Society: Dari Kota ke Desa

Cashless society di Indonesia awalnya berkembang di kota besar, tetapi pada 2025 sudah merambah ke desa.

-

Pasar Tradisional: pedagang sayur, ikan, hingga sembako kini banyak menerima QRIS.

-

Transportasi Desa: angkutan umum di beberapa daerah sudah menerima pembayaran digital.

-

Sekolah dan Pesantren: uang saku siswa diberikan dalam bentuk saldo e-wallet.

Perubahan ini memperlihatkan bagaimana digitalisasi keuangan berhasil menembus lapisan masyarakat paling bawah.

Namun, tantangan masih ada: tidak semua daerah punya akses internet stabil, dan literasi digital masyarakat desa masih perlu ditingkatkan.

Fintech Lending dan Investasi Digital

Selain e-wallet, revolusi finansial juga mencakup fintech lending dan investasi digital.

-

Pinjaman Online (P2P Lending)

Startup fintech lending membantu UMKM dan individu yang sulit mendapat akses pinjaman dari bank. Namun, pemerintah harus mengawasi agar tidak ada praktik bunga tinggi yang merugikan konsumen. -

Investasi Digital

Aplikasi seperti Bibit, Ajaib, dan Pluang membuat investasi lebih mudah. Generasi muda kini bisa membeli reksadana, saham, bahkan kripto dengan modal kecil. -

Asuransi Digital

Produk proteksi kini hadir dalam bentuk aplikasi yang transparan dan mudah diakses.

Fenomena ini membuat masyarakat lebih sadar terhadap literasi keuangan.

Regulasi dan Keamanan Digital

Pertumbuhan pesat fintech tentu harus diimbangi regulasi yang kuat. Pemerintah melalui OJK dan Bank Indonesia memperketat aturan agar industri tetap sehat.

Isu utama adalah keamanan data dan privasi. Kasus kebocoran data pengguna e-wallet dan pinjaman online sempat mencuat. Oleh karena itu, perusahaan fintech diwajibkan menerapkan sistem enkripsi, otentikasi ganda, dan perlindungan konsumen.

Selain itu, regulasi juga menekankan inklusi finansial. Fintech tidak boleh hanya melayani kelas menengah perkotaan, tetapi juga harus menjangkau desa dan masyarakat miskin.

Dampak Sosial dan Ekonomi

Revolusi finansial 2025 membawa dampak besar bagi Indonesia:

-

Peningkatan Literasi Finansial

Generasi muda lebih melek investasi, tabungan, dan pengelolaan keuangan. -

Ekonomi UMKM

UMKM lebih mudah bertransaksi dan mendapat akses pembiayaan. -

Efisiensi Pemerintahan

Pembayaran pajak dan bantuan sosial dilakukan secara digital, mengurangi kebocoran anggaran. -

Perubahan Budaya Konsumsi

Masyarakat lebih konsumtif karena kemudahan transaksi digital. Promo dan cashback sering membuat orang belanja lebih banyak dari kebutuhan.

Masa Depan Teknologi Finansial Indonesia

Melihat perkembangan 2025, masa depan teknologi finansial Indonesia sangat cerah. Beberapa tren yang diprediksi akan muncul:

-

CBDC (Central Bank Digital Currency): rupiah digital yang diterbitkan Bank Indonesia.

-

AI dalam Keuangan: sistem rekomendasi investasi dan analisis risiko berbasis AI.

-

Blockchain: memperkuat transparansi dalam transaksi keuangan.

-

Green Finance: pembiayaan ramah lingkungan berbasis digital.

Jika semua tren ini berjalan baik, Indonesia bisa menjadi salah satu negara dengan sistem keuangan digital paling maju di Asia.

Kesimpulan: Menuju Cashless Society

Antara Kemudahan dan Tantangan

Revolusi teknologi finansial Indonesia 2025 menunjukkan bahwa negara ini siap memasuki era cashless society. E-wallet, QRIS, dan fintech bukan hanya memudahkan transaksi, tetapi juga meningkatkan inklusi finansial.

Namun, tantangan tetap ada: kesenjangan akses internet, keamanan data, dan literasi finansial. Masa depan cashless society akan sukses jika pemerintah, perusahaan, dan masyarakat bekerja sama.

Indonesia kini berada di jalur tepat untuk menjadi pionir keuangan digital di Asia Tenggara.

Referensi: